中環海陸IPO過會 多處數據自相矛盾銷售合同對不上

中環海陸雖然已經過會,但就公司披露的招股書內容來看,疑點并不少,比如近五成營收缺乏相應數據支撐,客戶、供應商重疊,以及銷售合同是否存在等,種種不正常現象均在佐證其披露的招股書信息很可能不嚴謹,需要進一步更正。

中環海陸的創業板上市注冊申請已于6月9日獲證監會通過。對于該公司,《紅周刊》在此前刊發的《中環海陸研發費用率不及行業平均水平 高學歷人才占比落后、重要獎項專利不獨家》文章中,對其實際科研實力和“高端屬性”提出了質疑。如今進一步分析可發現,該公司還有其他不合理問題存在,譬如銷售方面相關數據連續3年出現50%以上偏差,客戶、供應商重疊,銷售合同數據矛盾等,諸多的疑點指向該公司披露的招股書內容是極其不嚴謹的。

近五成營收“憑空出現”

中環海陸招股書披露,2018年至2020年,公司營業收入分別實現6.3億元、7.99億元和10.97億元,同比增長37.98%、26.82%和37.19%。相較營收的增長,凈利潤增速更為明顯,分別達到82.85%、121.11%和83.75%。表面上,公司是營收和業績雙雙持續大增的,可若進一步分析看,可發現其營收數據有虛增的可能。

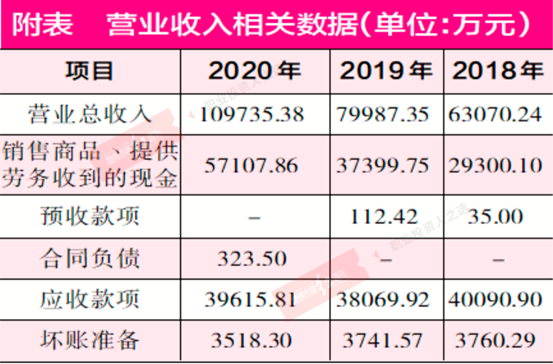

在中環海陸合并現金流量表中,其2018年至2020年“銷售商品、提供勞務收到的現金”分別達到了2.93億元、3.74億元和5.7億元,同期,新增的預收款/合同負債分別為-161萬元、77萬元和211萬元,在對沖同期與現金收入相關的預收款項影響后,與2018年至2020年營收相關的現金流入了2.95億元、3.73億元和5.69億元。

若暫不考慮增值稅稅率影響,將其2018年至2020年的未含稅營收與現金收入數據進行勾稽,可發現其當年未含稅收入比現金收入分別多出3.36億元、4.27億元和5.28億元。理論上,這多出的未收到現金的收入需要形成相應債權,體現在資產負債表中。

可實際上,在同期的資產負債表中,中環海陸的應收賬款(包含壞賬準備)、應收票據合計分別為4.38億元、4.18億元和4.31億元(未考慮應收款項融資),相比上一年年末相同項數據,2018年和2020年僅分別新增了8373萬元和1322萬元,而2019年則是減少了2039萬元。很顯然,這一金額與理論上應該增加的金額差異巨大,2018年至2020年分別存在2.52億元、4.47億元和5.15億元的偏差,即使是考慮到這幾年存在的數千萬元應收款項融資影響,其每年仍有數億營業收入缺乏相應數據的支持。

需要重視的是,中環海陸2018年至2020年營業收入僅分別為6.3億元、7.99億元和10.97億元,缺乏數據支持的營業收入占比就分別達到了40%、56%和47%,而這還是在未考慮增值稅稅率因素影響下的結果,如果要考慮則偏差更為明顯。總之,其招股書中披露的營收數據是存在很大疑點的。

客戶、供應商重疊,存諸多不合理現象

除了營收上的疑點,中環海陸銷售鏈條上也是存在不少風險點的,比如大客戶和供應商重疊、有的客戶與公司疑存在關聯關系、有的客戶除了經營往來還有借貸關系等。此外,中環海陸的招股說明書和此前掛牌新三板時披露的客戶數據、應收賬款數據也都有一定出入。要知道,這些問題是很容易形成利益輸送的,而中環海陸近五成的營收沒有數據支撐是否也與此相關,顯然讓人聯想。

依據招股說明書披露的信息來看,中環海陸對前五大客戶和前五大供應商在經營上是較為依賴的,且這一依賴已經超出業內可比公司平均水平。2018年至2020年,中環海陸前五大客戶合計貢獻占公司總營收的47.38%、58.99%和61.76%,而業內可比公司卻基本在40%以下。同期,公司前五大供應商采購金額占總采購比例高達73.7%、77.23%和81.05%,而業內可比公司平均水平卻分別為57%、55%和59%。

重點在于,公司的客戶和供應商是存在著不少重疊情況的。據招股說明書披露,中環海陸與前五大委外機加工廠商報告期內就一直存在既銷售又采購的情況,比如2019年,公司向前五大加工商共采購了2215萬元、銷售了2158萬元;2020年,公司向前五大加工商共采購2901萬元、共銷售3082萬元。對此情況,公司稱主要是“委外廠商在機加工過程中產生的刨花歸發行人所有,但由于刨花產生于委外廠商處,且體積松散,具有一定的危險性,若將委外產生的刨花運回公司統一銷售,會增加收集、運輸和管理成本,不具有經濟性。因此,發行人對委外加工產生的刨花就地銷售,從而形成了客戶與供應商重疊的情形”。

言下之意是,在與這些委外機加工廠商合作的過程中,中環海陸不僅“一分錢沒花”,還從這些合作廠商身上賺到了一些錢,而這些加工廠商在耗時耗人工耗成本后,不僅沒有從中環海陸身上賺到錢,反而還“倒貼”一部分錢進去去購買刨花。可問題在于,這些加工廠商不惜花更多成本收購刨花,難道刨花的利潤更高?如果這些加工商在實際經營中認為做刨花生意掙錢,其為何不專門收購刨花,非要來回“折騰”一番呢?

還需要注意的是,在這些外協加工商中,連續多年合作金額最大的是一家名為張家港市科陸機械加工有限公司的企業,而這家公司恰恰是中環海陸的關聯企業,其70%業務都依靠中環海陸實現。

除了與前五大委外機加工廠商出現銷售、采購重疊外,中環海陸原材料供應商常熟市龍騰特種鋼有限公司和常州林洪特鋼有限公司在報告期內也出現向公司采購的情況。2019年和2020年,這些公司向中環海陸采購廢鋼金額分別為608萬元、1248萬元,而向中環海陸銷售金額為4653萬元和3284萬元。

此外,中環海陸還向其部分客戶采購原材料,且采購金額要遠遠高于銷售金額。據招股說明書,2018年中環海陸一邊向中設集團銷售577萬元,另一邊向其采購金額高達4852萬元;2019年,在向中設集團僅銷售92萬元鍛件情況下,采購金額則高達3184萬元。

中環海陸向中設集團的采購平均單價是高于其同類原材料采購平均單價的,其中,2018年高出0.02萬元/噸,2019年高出0.03萬元/噸。要知道,中設集團2018年和2019年都出現在公司的前五大供應商名單中,分別占采購總額比例為9.58%和4.93%。疑點在于,為何公司在對中設集團采購單價比同類原材料采購平均單價都要高的情況下,還要將其作為重要的供應商呢?難道中設集團的產品質量更可靠?

其實,中環海陸和中設集團的關系并沒有看起來那么簡單,《紅周刊》記者發現,兩者之間是有著密切關系的,不僅共同擁有一項專利,且據天眼查數據,2017年12月,中環海陸與中設集團還發生了一筆金額為4500萬元的借貸,由中環海陸向中設集團拆入,期限為2017年12月31日至2019年12月31日。而除此之外,2015年和2016年,中環海陸與中設集團還一共發生了三筆資金往來,中環海陸分別三次向中設集團借款4500萬元,累計1.35億元,并訂立合同將生產用設備以4500萬抵押給中設集團,其中一筆始于2016年3月23日,于2017年12月31日履行完畢。值得一提的是,對于這些資金往來信息,招股說明書中并未披露,顯然,公司的信披環節是有瑕疵的。

多處數據自相矛盾,銷售合同無法對上

除上述疑點外,《紅周刊》記者還發現,中環海陸招股書披露的數據與此前在新三板掛牌時披露的財報數據存在一定相左情況。

新三板掛牌時期的中環海陸2017年年報顯示,中環海陸向上海歐際柯特回轉支承有限公司銷售了2145.8萬元,為其第五大客戶。但招股書卻顯示,2017年中環海陸第五大客戶為振江股份,銷售額為1899.51萬元。很顯然,兩版財報數據自相矛盾,究竟哪個是真?讓人好奇。

除了客戶信息無法對上之外,中環海陸招股說明書申報稿中的2017年應收賬款信息與新三板掛牌時的年報數據也并不相同。據招股說明書申報稿,2017年其應收賬款余額共26943萬元,其中壞賬準備3072萬元,而在新三板掛牌時的2017年年報中,其當年應收賬款余額共26844萬元,壞賬準備2159萬元,計提比例8.04%。

更令人疑問的是,中環海陸與其客戶新強聯之間披露的財務數據也存在矛盾。

據新強聯招股說明書和財報顯示,新強聯自2018年支付2400萬元的應付賬款后,與中環海陸再無來往。但中環海陸在招股書中表示,2020年4月27日與新強聯簽署了3055.58萬元的銷售合同,截至2020年8月31日仍在履行。在新強聯2020年7月1日發布招股書,《紅周刊》查詢發現,其披露的“正在履行、合同金額1000萬元以上的采購合同”內容中,并沒有發現這筆交易。

此外,在2017年至2020年期間,中環海陸也并未出現在新強聯前五大供應商中,其招股書披露的3055.58萬元合同在新強聯的招股書中毫無記載,如此情況下,中環海陸這份銷售合同是否真實就很令人懷疑了。

-

無相關信息